节后第一天,A股迎开门红。

周一,三大指数集体上扬。截至午盘,沪指涨1.05%站稳3100点,深证成指涨2.05%,创业板指涨2.18%。两市超4500股上涨,半日成交7237亿元,

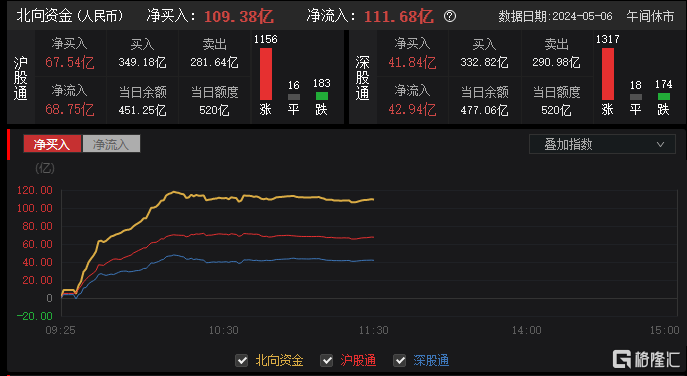

外资回流迅猛,北向资金半日净流入超111亿元,净买入近110亿元;其中,沪股通净买入67.54亿元,深股通净买入41.84亿元。

截至4月30日,2024年以来,北上资金已净买A股742.44亿元人民币。

从盘面上看,今日A股合成生物、房地产、石墨烯、CRO、低空经济等概念大涨居前。

三大利好袭来

总体来看,今日A股的强势表现,有三方面利好的助力。

一方面,中国资产"五一"暴走。

“五一”小长假期间,虽然A股休市,但其他中国资产的假期表现那是相当的出色。

其中,仅“放假”一天的港股集体飙涨,恒指期间更是斩获了“九连阳”;中概股表现同样亮眼,人民币汇率也强势上扬。

中国资产大幅上涨的加持下,为今日A股的“开门红”做好了铺垫。

加上被称之为国际“聪明钱”的北上资金的强势流入,也增强了国际投资者对中国市场的信心。

近几个月以来,外资在“真金白银”涌入A股的同时,也在积极唱多A股核心资产。

今年3月份,摩根士丹利就已吹响了“号角”表示,全球资金正在重返中国股市。随后,瑞银、花旗、高盛等外资大行先后纷纷都在唱多中国市场。

另一方面,随着财报季落幕,市场已经释放此前累积的业绩风险,政治局会议在节前定调。

4月30日,中央政治局召开会议,宣布决定7月份召开中共三中全会,重点研究中国“进一步全面深化改革”等问题。

会议认为,今年以来“经济实现良好开局”,强调要积极发展风险投资,壮大耐心资本;要持续推动中小金融机构改革化险,多措并举促进资本市场健康发展。

此外,会议还提及了市场关注的新质生产力、房地产、财政政策、内需等多个热点。

从外围市场来看,美联储今秋降息的预期重燃。

假期期间,美国公布的经济数据再度增强美联储“首降”时间表的预期。

美国劳工部5月3日公布的数据显示,4月美国非农部门新增17.5万个就业岗位,明显低于市场预期的24.3万;失业率从3月的3.8%升至3.9%,高于市场预期的3.8%。

就业数据的降温,令投资者对美联储今年将启动降息的预期增强。

眼下,美联储降息的预期已经从今年得11月提前至9月,且市场开始相信美联储年内将降息2次。

有着“新美联储通讯社”之称的Nick Timiraos表示,4月份的就业报告使美联储仍有望在夏末降息,因为该报告缓和了对经济在第一季度重新加速的担忧。

5月行情可期?

在持续的利好助推之下,中国资产正在被全面做多,机构们纷纷表示:A股“红五月”可期。

高盛在最新的资金流动报告中指出,“中国交易回来了”,全面精准有力的支持政策、美中关系的改善和可预测性,正在成为市场积极情绪的催化剂。

该机构称,如果A股能够在股东回报等方面缩小与全球平均水平的差距,那么A股可能会上涨约20%,若能达到全球领先者的水平——最乐观的假设,涨幅可能高达40%。

中信证券表示,步入5月,随着财报季落幕,政治局会议定调,美元降息预期明确,改革预期开始强化,全球资金对中国资产的配置意愿强烈,市场风险偏好显著提升,市场博弈将趋于缓和。

预计A股在绩优成长、活跃主题、红利品种的三足鼎立下,5月行情将更稳更持续。

对于A股后续的资产配置,国君证券指出,行情来自不确定性下降,而非盈利预期上修,因此年中投资重点在具有成长性的股票。具体而言,投资机会在科技制造,与具有成长性的材料与消费。

光大证券则建议自上而下关注以消费为代表的高质量资产,成长方向则需要更多自下而上的挖掘。

综合来看,家用电器、石油石化、有色金属、食品饮料、医药生物等行业值得关注。